预见2022 中国节能环保产业全景图谱——技术开发、市场规模、竞争格局与前景展望

随着“双碳”目标的深入推进和生态文明建设的持续强化,中国节能环保产业在2022年迈入了高质量发展的关键阶段。本图谱旨在系统梳理产业全景,聚焦环保节能技术开发的核心驱动力,并深入分析市场规模、竞争格局及未来发展前景。

一、产业定义与范畴

中国节能环保产业是一个涵盖节能技术、环保产品与服务的综合性新兴产业。其核心范畴包括:

1. 节能领域:工业节能、建筑节能、交通节能及高效节能技术、装备与产品的开发应用。

2. 环保领域:大气、水、土壤污染防治,固体废物处理与资源化,环境监测等。

3. 资源循环利用领域:再生资源回收利用、再制造等。

该产业通过技术革新与服务优化,旨在从源头削减能耗、减少污染,实现经济增长与环境保护的协同共赢。

二、核心驱动力:环保节能技术开发动态

技术是产业发展的基石。2022年,中国环保节能技术开发呈现出以下鲜明趋势:

- 数字化与智能化融合:物联网(IoT)、大数据、人工智能(AI)技术与传统环保节能设备深度结合。例如,智慧能源管理系统实现能耗实时监测与优化调度;AI算法应用于大气污染溯源与预警,提升治理精准度。

- 清洁能源技术协同:节能技术与太阳能、风能、氢能等清洁能源的开发利用紧密结合。储能技术、智能微电网、综合能源服务成为技术开发热点,推动能源结构绿色转型。

- 污染治理技术深化与迭代:在废水处理方面,膜技术、高级氧化技术不断突破;在固废领域,垃圾分类后的资源化、能源化技术(如高效焚烧、生物处理)快速发展;碳捕集、利用与封存(CCUS)技术作为实现深度脱碳的关键路径,研发与示范项目加速落地。

- 材料与工艺创新:新型节能材料(如高性能保温材料、节能玻璃)、低污染生产工艺、绿色设计等从源头上推动全产业链的绿色化。

三、市场规模:持续扩容,潜力巨大

在政策强力驱动和市场需求双重拉动下,中国节能环保产业市场规模持续快速增长。

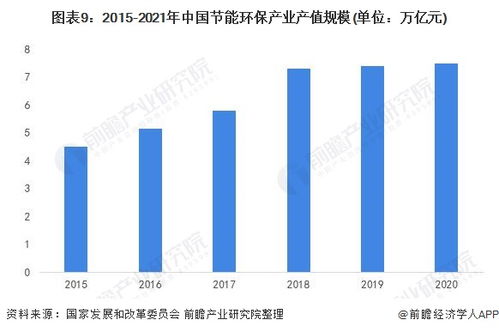

- 总体规模:根据相关行业报告及统计数据,2021年中国节能环保产业产值已突破8万亿元人民币,预计2022年将继续保持较高增速,向10万亿级规模迈进。

- 细分市场:

- 节能服务:合同能源管理(EMC)模式日益成熟,工业节能改造、建筑节能市场空间广阔。

- 环保装备与服务:大气治理(尤其是VOCs治理)、水环境综合治理、土壤修复市场需求稳定释放。

- 资源循环利用:随着“无废城市”建设试点推进和生产者责任延伸制度落实,再生资源回收利用市场迎来爆发期。

四、竞争格局:多元化发展,集中度提升

当前产业竞争格局呈现以下特点:

- 参与者多元化:市场参与者包括大型国有环保集团(如光大环境、中国节能环保集团)、快速成长的民营龙头企业(如碧水源、格林美)、众多专业化的中小型技术创新企业,以及跨界进入的科技公司(如华为、阿里云布局智慧环保)。

- 市场集中度逐步提高:在部分细分领域(如垃圾焚烧、水务运营),凭借资本、技术和规模优势,头部企业市场份额持续扩大,行业整合加速。

- 竞争核心转向技术与综合服务能力:单纯依靠工程建设的模式难以为继,拥有核心关键技术、能够提供“技术+装备+运营”一体化解决方案的企业更具竞争力。

五、发展前景:机遇与挑战并存

中国节能环保产业发展前景广阔,但亦面临挑战。

#### 主要机遇:

1. 政策环境持续利好:“十四五”规划及2035年远景目标纲要明确绿色发展路径,碳达峰碳中和“1+N”政策体系构建完善,为产业提供长期、稳定的政策预期和市场空间。

2. 市场需求持续升级:从“末端治理”向“源头预防、过程控制、末端治理、循环利用”全过程延伸,从单一污染治理向区域环境综合整治、生态系统修复拓展,催生更复杂、更高端的市场需求。

3. 技术创新驱动产业升级:前沿技术的突破与应用将持续催生新的业态和商业模式,如碳交易市场活跃将带动碳咨询、碳资产管理等服务兴起。

#### 面临挑战:

- 部分核心技术仍有短板:在一些高端环保装备、核心材料、精密监测仪器等领域,与国际先进水平仍存在差距,自主创新能力有待加强。

- 商业模式与资金压力:部分项目投资回报周期长,企业面临融资难、融资贵问题,需要更完善的绿色金融体系支持。

- 市场秩序有待规范:部分领域仍存在低价竞争、工程质量参差不齐等现象,需加强行业监管与标准体系建设。

结论

2022年的中国节能环保产业,正站在由政策驱动向内生增长、由规模扩张向质量提升转变的重要节点。环保节能技术开发是贯穿始终的主线,是产业提质增效、应对挑战的核心武器。在“双碳”目标的宏伟蓝图下,产业规模将持续壮大,竞争将更加侧重于技术、质量与服务。通过持续的技术创新、健康的商业模式探索以及良好的政策市场环境,中国节能环保产业必将为实现绿色低碳发展和建设美丽中国贡献决定性力量。

如若转载,请注明出处:http://www.cqhhr4.com/product/74.html

更新时间:2026-04-12 06:33:23